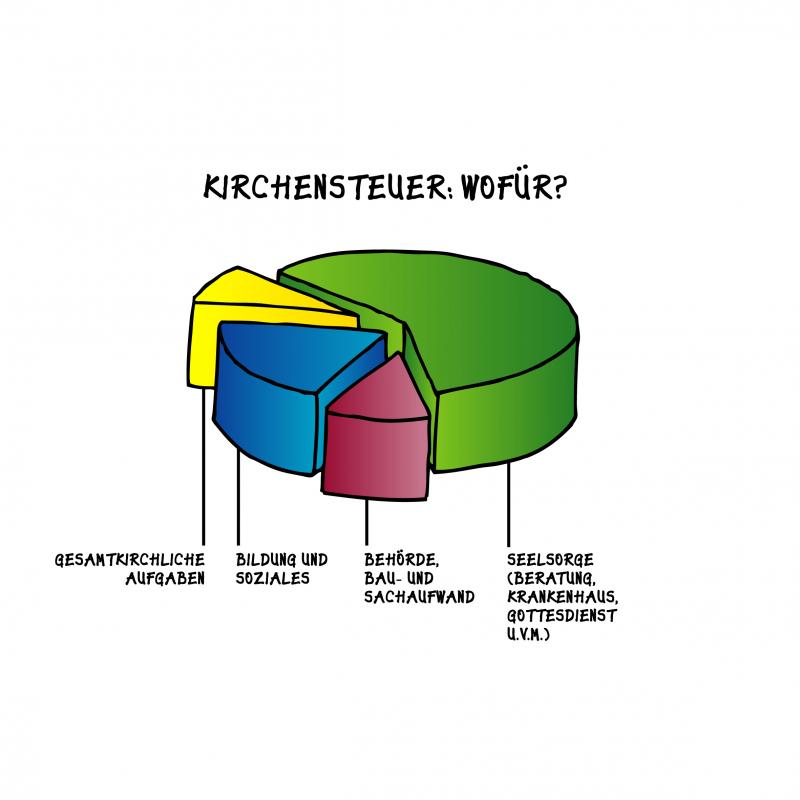

Wie wird die Kirchensteuer in Deutschland bemessen?

Die Kirchensteuer wird derzeit als Zuschlag zur Lohn- bzw. Einkommensteuer erhoben. Bemessungsgrundlage für die Kirchensteuer ist somit grundsätzlich die Jahreseinkommensteuer. Neben der Einkommensteuer und deren besonderen Erhebungsformen Lohnsteuer und Kapitalertragsteuer ist auch der Grundsteuermessbetrag als Bemessungsgrundlage in den meisten Kirchensteuergesetzen vorgesehen. Der Kirchensteuersatz beträgt derzeit in Bayern und Baden-Württemberg acht Prozent, in den anderen Bundesländern sind es neun Prozent der Lohn- und Einkommensteuer.

Quelle: Deutsche Bischofskonferenz – www.dbk.de

Datei-Info:

Dateiformat: .doc

Dateigröße: 0,02 MB

Sie dürfen diesen Text für alle nichtkommerziellen Zwecke der kirchlichen Öffentlichkeitsarbeit (z.B. Pfarr-/Gemeindebrief, Plakat, Flyer, Website) sowie für Unterrichtszwecke* nutzen. Die Nutzung ist in dem beschriebenen Rahmen honorarfrei. Sie verpflichten sich den Namen des Autors/-in, als Quelle Pfarrbriefservice.de und ggf. weitere Angaben zu nennen.

*) Ausführliche Infos zu unseren Nutzungsbedingungen finden Sie hier.

Wir freuen uns über die Zusendung eines Belegs an die Redaktionsanschrift.

Beispiel für den Urhebernachweis, den Sie führen müssen, wenn Sie den Text nutzen

Text: Deutsche BischofskonferenzIn: Pfarrbriefservice.de