"Die Kirchensteuer ist gerecht"

Finanzdirektor Schnieders vom Bistum Osnabrück im Interview

Ist die Kirchensteuer ein überholtes Modell? Überhaupt nicht, sagt Joachim Schnieders, Finanzdirektor des Bistums Osnabrück. Im Gespräch mit katholisch.de beantwortet er strittige Fragen rund um die kirchliche Abgabe. Schnieders erklärt, wieso es keine Alternative zur Kirchensteuer gibt, welche Vergünstigungen möglich sind und warum die Kirche nicht wirklich reich ist.

Herr Schnieders, wo liegen die Vorteile der Kirchensteuer im Vergleich zu anderen Formen von Kirchenfinanzierung?

Schnieders: Die Kirchensteuer ist ein einerseits gerechtes, andererseits auch verlässliches Instrument der Kirchenfinanzierung: Gerecht ist es deshalb, weil alle Kirchenmitglieder, die Einkünfte jedweder Art haben, angepasst an ihr persönliches Einkommen und ihre Wirtschaftskraft einen Beitrag zur Finanzierung der Kirche leisten. Wer ein hohes Einkommen hat, zahlt eine hohe Kirchensteuer, wer ein niedriges Einkommen hat, zahlt dementsprechend weniger.

Verlässlich ist das System aus Sicht der Kirchen deshalb, weil die Kirchenangehörigen im Regelfall dauerhaft ihre Beiträge zur Finanzierung ihrer Kirche erbringen, die Kirchen also ihre Einnahmen und Ausgaben relativ gut planen können. Das ist aus Sicht der Kirchen ein unschätzbarer Vorteil, da viele kirchliche Aufgaben beständig wahrgenommen werden und deshalb auch dauerhaft finanziert werden müssen.

Gibt es Vergünstigungen für Kirchensteuerzahler?

Schnieders: Steuerpflichtige, die Kinder zu versorgen haben, bekommen bei der Veranlagung zur Kirchensteuer zusätzliche Freibeträge eingeräumt. Gesonderte „Vergünstigungen“ für Geringverdiener gibt es bei der Festsetzung der Kirchensteuer nicht, da diese immer an die Lohn- und Einkommensteuer anknüpft.

In einzelnen Diözesen werden Kirchensteuern „gekappt“: So gibt es zum Beispiel im Bistum Osnabrück eine automatische Kappung bei 3,5 Prozent des zu versteuernden Einkommens. Ein einzelner Steuerpflichtiger muss also nicht mehr Steuern zahlen, als der individuelle Kirchensteuerbeschluss einer Diözese als Maximalbetrag ausweist. Dieser Maximalbetrag variiert von Land zu Land.

Der Kirchensteuerzahler kann die Kirchensteuer auch als Sonderausgabe abziehen...

Schnieders: Kirchensteuerzahler leisten einen großen Beitrag zum Unterhalt der Kirche und daher kann die Kirche zum Teil auch Aufgaben übernehmen, die eigentlich Pflichtaufgaben des Staates sind. So fließen in einer Reihe von Bistümern erhebliche Mittel zum Beispiel in die Finanzierung von Kindertagesstätten und Schulen. Deshalb gewährt der Staat dem Kirchensteuerzahler den Vorzug, die Kirchensteuer unbeschränkt als Sonderausgaben abzuziehen – ähnlich wie zum Beispiel Beiträge an Parteien oder Spenden an verschiedene Einrichtungen steuermindernd berücksichtigt werden können.

Gibt es gute Alternativen zur Kirchensteuer?

Schnieders: Es gibt Alternativen zur Kirchensteuer, die aber nicht besser sind als die Kirchensteuerfinanzierung. Soweit Kirchen zum Beispiel auf freiwillige Spenden oder freiwillige Kirchenbeiträge ihrer Gläubigen angewiesen sind, müssen sie mit stärkeren Einnahmeschwankungen kalkulieren, die die Planungsgrundlagen und die Finanzierungssicherheit gefährden. Auch ist es fragwürdig, wenn Kirchen für die Finanzierung ihrer Aufgaben im pastoralen und karitativen Bereich auf Spenden von so genannten Großspendern angewiesen sind, weil hier Abhängigkeiten entstehen können.

Wenn ein Arbeitnehmer seine Stelle verliert und eine Abfindung erhält, kann er dann die Hälfte der darauf anfallenden Kirchensteuer einbehalten?

Schnieders: Aktuell bangen viele Menschen um ihren Arbeitsplatz. Wenn Arbeitnehmer ihren Arbeitsplatz verlieren, und eine Abfindung erhalten, ist diese im Regelfall mit einer verringerten Lohn- und Einkommensteuer unterlegt. Zusätzlich gewähren viele Bistümer den Steuerpflichtigen einen weiteren Teilerlass der Kirchensteuer, die auf die Abfindungszahlung entfällt. Im Bistum Osnabrück wird in diesen Fällen ein Erlass von 50 Prozent der Kirchensteuer auf den Abfindungsbetrag gewährt. Diese Kirchensteuer kann aber nicht ohne weiteres vom Steuerpflichtigen oder dessen Arbeitgeber einbehalten werden, weil die Kirchensteuer von den Finanzämtern festgesetzt wird. Der Steuerpflichtige muss einen Antrag an das für ihn zuständige Bistum stellen.

Kann die Kirche damit argumentieren, dass Kirchensteuer für soziale und gesellschaftliche Zwecke ausgegeben wird?

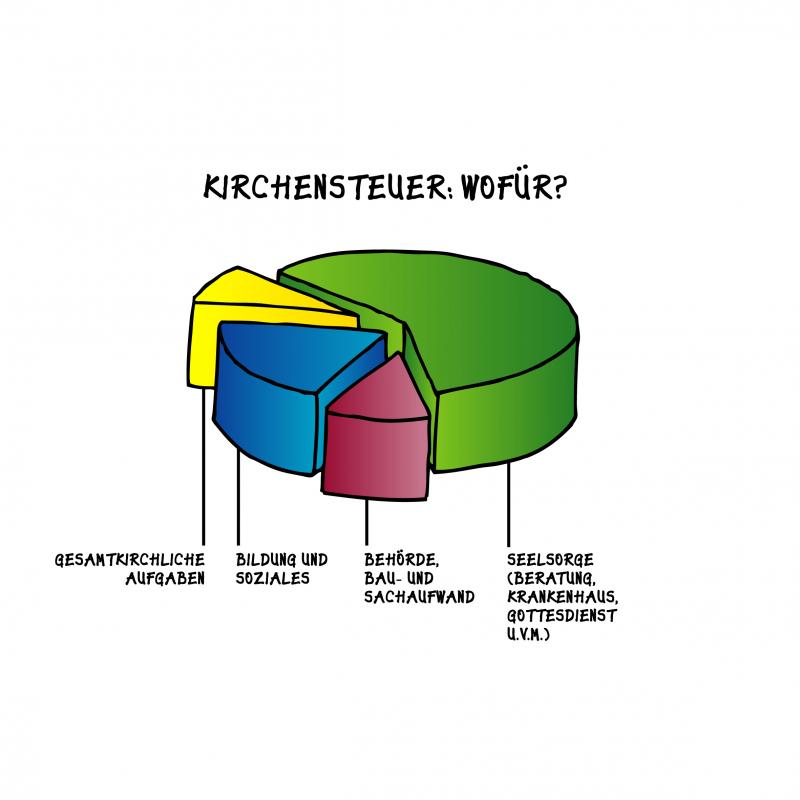

Schnieders: Die Arbeit der Kirchen erstreckt sich nicht nur auf die pastorale Arbeit, sondern wird auch in weiten Teilen des sozialen und gesellschaftlichen Lebens in Deutschland wirksam. So geben die Bistümer in Deutschland für karitative Zwecke einen erheblichen Teil ihres Kirchensteueraufkommens aus. Das Bistum Osnabrück wendet beispielsweise im Haushaltsjahr 2009 knapp 16,5 Prozent seiner Gesamtausgaben für Kinder- und Jugendhilfe, Krankenhäuser und Altenheime sowie Beratungsdienste auf. Zur Kinder- und Jugendhilfe gehört zum Beispiel auch der Bereich der Zuschüsse für die zahlreichen Kindertagesstätten des Bistums.

Etwa zwölf Prozent des Osnabrücker Bistumshaushaltes fließen 2009 in den Bereich Bildung, Kunst und Medien. Unter dieser Rubrik werden die Zuschüsse für die kirchlichen Schulen im Bistum Osnabrück ebenso zusammengefasst wie zum Beispiel die Aufwendungen des Bistums für die Erteilung von Religionsunterricht an staatlichen Schulen. Die Bistümer betreiben darüber hinaus in aller Regel eine Reihe von Jugend- und Erwachsenenbildungsstätten und betätigen sich auch im Bereich der „ambulanten“ Erwachsenenbildung.

Die Bistümer sind frei in ihrer Entscheidung darüber, wie sie ihre Kirchensteuern und sonstigen Mittel verwalten. Die Haushaltspläne werden in den deutschen Bistümern im Regelfall von der Bistumsverwaltung aufgestellt, aber erst nach Beratung in verschiedenen diözesanen Gremien, zum Beispiel den Kirchensteuerräten, verabschiedet und vom Bischof in Kraft gesetzt.

Die Kirche in Deutschland ist so reich, heißt es oft. Warum braucht sie die Kirchensteuer?

Schnieders: Den „Reichtum“ der Kirche in Deutschland kann man seriös nicht beziffern. Ich bezweifle ernsthaft, dass man von „Reichtum“ der Kirche in Deutschland sprechen kann. Natürlich gibt es eine Vielzahl von Kirchengebäuden, aber auch sonstige kirchliche Gebäude, zum Beispiel Pfarrhäuser und Pfarrheime. Hierbei handelt es sich aber um „gebundenes Vermögen“, das in der Regel nicht anders genutzt werden kann und deshalb über einen allenfalls geringen „Marktwert“ verfügt.

Die Bistümer verfügen in bescheidenem Maß über Grundbesitz, dessen Erträge allerdings in die Gesamtfinanzierung der Kirche einfließen. Sichere Rücklagen haben die Bistümer auch für die Altersversorgung der Priester und ehemaligen Mitarbeiter gebildet. Die Bistumshaushalte finanzieren sich zum überwiegenden Teil aus Kirchensteuermitteln. So liegt die Höhe der Kirchensteuerfinanzierung im Bistum Osnabrück regelmäßig bei circa 80 Prozent der Gesamteinnahmen des Bistums.

Das Interview führte Janina Mogendorf.

Quelle: www.katholisch.de

Datei-Info:

Dateiformat: .doc

Dateigröße: 0,03 MB

Sie dürfen diesen Text für alle nichtkommerziellen Zwecke der kirchlichen Öffentlichkeitsarbeit (z.B. Pfarr-/Gemeindebrief, Plakat, Flyer, Website) sowie für Unterrichtszwecke* nutzen. Die Nutzung ist in dem beschriebenen Rahmen honorarfrei. Sie verpflichten sich den Namen des Autors/-in, als Quelle Pfarrbriefservice.de und ggf. weitere Angaben zu nennen.

*) Ausführliche Infos zu unseren Nutzungsbedingungen finden Sie hier.

Wir freuen uns über die Zusendung eines Belegs an die Redaktionsanschrift.

Beispiel für den Urhebernachweis, den Sie führen müssen, wenn Sie den Text nutzen

Text: Janina MogendorfIn: Pfarrbriefservice.de